Что такое ключевая ставка и как она влияет на клиентов Тинькофф

Банк России управляет инфляцией с помощью ключевой ставки: она влияет на ставки по кредитам и вкладам, курс валют и доходность облигаций. Рассказываем, как все это связано

Как ключевая ставка влияет на нашу жизнь: коротко

Ключевая ставка — это процентная ставка, под которую Банк России выдает кредиты банкам. Чем выше ставка, тем дороже банкам обходятся деньги, которые они берут в долг, и наоборот.

Банк России, он же Центробанк, — регулятор российского финансового рынка. Он поддерживает инфляцию на разумном уровне и защищает сбережения россиян от обесценивания. Подробнее о том, чем занимается Банк России, читайте в Тинькофф Журнале.

В 2015 году Центробанк определил, что оптимальная инфляция для России — 4% в год. Чтобы приблизить ее к этому уровню, Банк России использует свой главный инструмент — ключевую ставку.

Ключевая ставка — это минимальный процент, под который коммерческие банки берут займы у Банка России. Они используют эти деньги в том числе, чтобы выдавать кредиты физлицам и бизнесу, поэтому чем выше ставка для банков, тем дороже кредиты для людей. Схема такая:

Центробанк → коммерческие банки → клиенты

Например, банк берет деньги у Центробанка под 8% годовых, выдает их в кредит физлицам под 15% годовых. Полученные на разнице доходы банк распределяет на новые кредиты, зарплаты, налоги, выплату процентов по вкладам и другие расходы.

Банк России устанавливает ключевую ставку восемь раз в год, но также может собираться на внеплановые заседания.

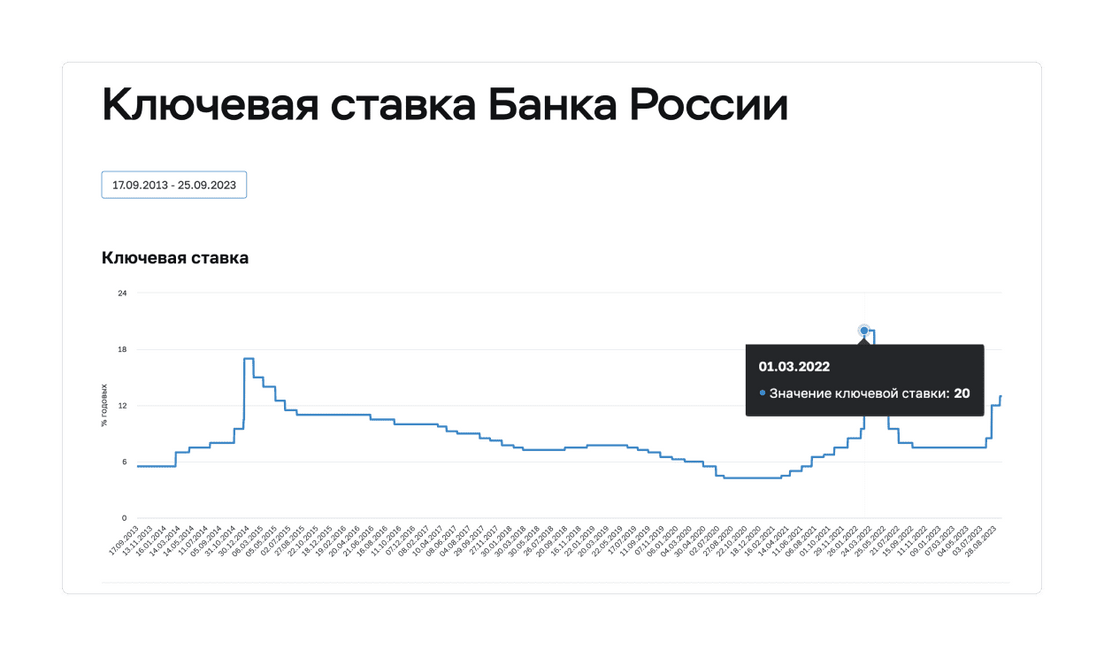

Центробанк применяет ключевую ставку с 2013 года. На графике видно, как менялась ставка за это время: например, в марте 2022 года она была самой высокой — 20%

Банк России устанавливает ключевую ставку не просто так. Он анализирует ситуацию в стране и в мире, изучает экономическую статистику, исследует ожидания и настроения в регионах, опрашивает аналитиков, актуализирует свои прогнозы. Раз в квартал он публикует свой доклад о денежно-кредитной политике, в котором описываются прогнозные сценарии. Это помогает Банку России разъяснить, почему он принимает то или иное решение.

Каждое решение по ключевой ставке Центробанк объясняет на пресс-конференции. В июле 2022 года ставку снизили с 9,5% до 8% годовых в связи с замедлением инфляции, а в июле 2023 года подняли с 7,5 до 8,5% — чтобы замедлить темпы роста цен. Ключевая ставка работает уже десять лет, минимальное значение за это время составляло 4,25%. Это было в 2020—2021 годах.

Ставка меняется не всегда: Центральный банк может оставить ее на прежнем уровне — если считает, что в текущей ситуации она позволяет достичь цели по инфляции в 4%.

На что влияет ключевая ставка

От размера ключевой ставки зависит доступность кредитов в стране. Чем выше ставка, тем дороже занимать деньги.

Если ключевая ставка выросла, банки повышают ставки, кредиты становятся дороже. Но ставки по вкладам и накопительным счетам тоже растут, поскольку банки могут перераспределять заработанные деньги на выплату процентов.

Например, в августе 2023 года, когда Центробанк поднял ключевую ставку до 12%, Тинькофф увеличил ставки по рублевым вкладам: максимальная ставка по вкладам на срок 18—24 месяца выросла с 9,6 до 11%.

Также вскоре после повышения ключевой ставки в Тинькофф выросли ставки по накопительным счетам — с 5 до 7% годовых с подпиской Tinkoff Pro или сервисом Tinkoff Premium и с 3 до 5% годовых без подключенных сервисов.

Если ключевая ставка снизилась, банки снижают ставки. Кредиты становятся доступнее, но по депозитам начинают начислять меньше процентов.

Для Банка России ключевая ставка — это способ влиять на экономику России и сдерживать рост цен.

Рассмотрим, на что и как влияет изменение ключевой ставки.

Цены на товары и услуги. Если ключевая ставка растет, потребительский спрос падает, а вместе с этим обычно замедляется рост цен, и наоборот. Побочный эффект от этого — замедление экономики: при высоких ставках бизнес растет медленнее или не растет совсем.

Для наглядности рассмотрим две ситуации.

Ситуация 1: ключевая ставка низкая

Ключевая ставка — 5%.

Ставки по вкладу — 3%.

У компании есть 1 млрд рублей. Она не хочет открывать вклад под 3% годовых, потому что может проинвестировать эти деньги в оборудование, которое будет приносить 10% годовых. То есть компания не кладет деньги на вклад, а покупает оборудование.

Аналогично делают другие компании и физические лица: тратят деньги, создают повышенный спрос — цены растут. Но и экономика развивается.

Ситуация 2: ключевая ставка высокая

Ключевая ставка — 12%.

Ставка по вкладу — 10%.

У компании есть 1 млрд рублей. Эти деньги она не хочет инвестировать в оборудование, а открывает вклад под 10%, потому что это легче и менее рискованно. Доход при этом одинаковый.

Аналогично делают другие компании и физические лица: несут деньги на вклад и не готовы много тратить. Поэтому продавцы не могут повышать цены или даже вынуждены их опускать.

Ставки по депозитам. С ростом ключевой ставки увеличиваются и ставки по депозитам, поэтому вкладываться в рублевые активы становится выгодно.

Максимальная ставка по вкладу в Тинькофф — 17%. Это вклад на 2 месяца, который можно пополнять только в течение 30 дней после первого пополнения.

Если откроете вклад на 2 месяца и положите на счет 500 000 ₽, то к концу срока получите 514 267 ₽, где 14 267 ₽ — это чистый доход.

Когда снижается ключевая ставка, также падают ставки по депозитам и накопительным счетам.

Ставки по кредитам. Когда ключевая ставка растет, банковские ставки по кредитам также увеличиваются, и наоборот.

Курс валют. Изменения ключевой ставки не влияют на курс рубля напрямую, но могут сказываться на нем косвенно: повышение ставки способствует укреплению рубля, а снижение — его ослаблению.

При высокой ключевой ставке люди держат сбережения в рублях или продают валюту — чтобы получить больше рублей, положить их на вклад и заработать, пока проценты по депозитам высокие. Если коротко, все выглядит так: люди продают валюту → покупают рубли → курс иностранных валют относительно рубля снижается.

С понижением ставки людям уже не так интересно и выгодно держать рубли, поэтому они активнее покупают валюту. Следовательно, ее цена относительно рубля может расти.

Торговый баланс. Это соотношение экспорта и импорта в стране: чем выше внутренний спрос, тем больше у бизнеса стимулов ввозить в страну зарубежные товары. При низких ставках люди могут брать дешевые кредиты, поэтому совершают больше покупок, причем в основном на заемные деньги покупают дорогие импортные товары, например бытовую технику. Спрос на валюту растет: она нужна импортерам, чтобы ввозить в страну больше таких товаров. Из‑за этого рубль может ослабнуть.

При высоких ставках импорт, наоборот, уменьшается, а рубль становится крепче.

Ключевая ставка — не единственный фактор, который влияет на курс рубля, поэтому прямой зависимости между ее изменением и обменным курсом нет.

Облигации. Вслед за повышением ключевой ставки доходность по новым выпускам обигаций растет, чтобы соответствовать новым условиям. При понижении ставки облигации выпускаются с более низкой купонной доходностью.

Что происходит с облигациями, которые уже сейчас торгуются на бирже

Если в стране высокая инфляция, Банку России нужно с этим разбираться. Тогда он повышает ставку, чтобы замедлить темпы роста цен.

При повышении ключевой ставки кредиты становятся дороже, их берут реже. Физлица хотят хранить деньги на депозитах, а не тратить их на товары — покупательский спрос падает, из‑за этого бизнес вынужден сдерживать цены. Бизнес развивается меньше, поскольку может получить от вкладов или вложений в облигации ту же доходность, что от инвестиций в модернизацию. Темпы развития экономики замедляются. Этот процесс позволяет остановить рост цен и замедлить инфляцию.

Но долго так продолжаться не может, потому что экономика должна развиваться.

Ключевую ставку редко удерживают слишкой высокой долго. Если с этим затянуть, то производство сократится, импорт свернется, товаров на рынке станет меньше и они начнут быстро дорожать. Это вызовет обратный эффект: инфляция начнет разгоняться.

Что дает снижение ключевой ставки

Центробанк снижает ключевую ставку, когда инфляция замедляется, а экономика стабилизируется.

При этом кредитные ставки снижаются, кредиты берут чаще, — скорость обращения рубля повышается. Люди охотнее тратят деньги и создают на рынке повышенный спрос — производители могут повышать цены на товары. Бизнес начинает работать активнее, а производство и экономика — расти.

Вместе с ростом цен на товары растет и инфляция. Долго так тоже продолжаться не может.

Задача Банка России — добиться умеренной инфляции в 4%, при которой сбережения людей не будут слишком быстро обесцениваться, а у компаний будет стимул вкладываться в развитие. Изменения ключевой ставки — это и есть поиск баланса. И чем стабильнее ситуация в экономике, чем легче ее прогнозировать — тем проще этого баланса достичь.

Если рост цен будет стабильным, то ставку не придется задирать слишком высоко или опускать слишком низко. Ситуация в экономике будет прогнозируемой, люди смогут спокойно планировать свои траты, а бизнес — точнее просчитывать инвестиции и смелее вкладываться в новые проекты.