Как я распоряжалась деньгами, когда жила одна

Я руковожу несколькими продуктами в Тинькофф Бизнесе. Мой молодой человек Вова тоже работает в Тинькофф — руководит ИТ‑отделом наших финансовых продуктов. Мы познакомились на работе: я придумывала продукт, а его команда реализовывала его.

Я пришла в Тинькофф в 2018 году, когда мне только исполнилось 19 лет. Была неопытна и планировала траты так, чтобы денег хватило ровно до следующей зарплаты.

В 2019 году все изменилось — я начала читать Тинькофф Журнал. По текстам в журнале стала изучать, как работают кредитные продукты, что такое процент на остаток, как сочетать кредитку и дебетовку, чтобы получать больше выгоды. Я начала ставить финансовые цели, копить финансовую подушку и вести бюджет по системе 50/30/20: 50% дохода уходило на основные потребности, 30% — на желания и 20% — на сбережения.

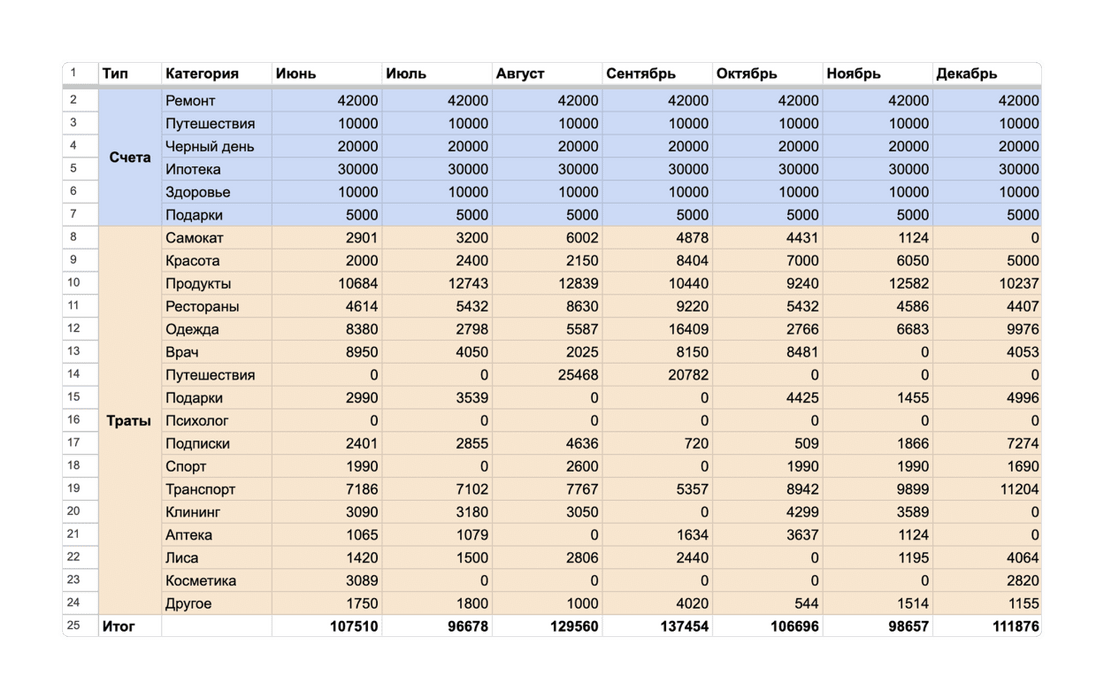

Открытием для меня стал накопительный счет. Раньше все мои деньги лежали на одном счете и я просто держала в уме, какую сумму с него тратить нельзя. Накопительный счет решил эту проблему. Сначала я откладывала туда только то, что оставалось после зарплаты, а потом фиксированную сумму: начинала с 10 000—15 000 ₽ в месяц, но с каждым разом отправляла на счет все больше. Так я за четыре месяца накопила 92 000 ₽ на Айфон X, а потом отложила 100 000 ₽ на первую поездку в Европу.

Еще я начала фиксировать траты в CoinKeeper. Правда, оказалось, что приложение многое не умеет делать автоматически: например, записывать часть трат или заводить категории расходов — приходилось делать это вручную.

В этом тексте мы рассказываем, как вести совместный бюджет с помощью дополнительной карты и адаптировать функции приложения Тинькофф под свои потребности.

Если вы хотите узнать, как можно вести общий бюджет с помощью совместного счета, — об этом можно прочитать в другом тексте.