Как устроен кредит

☝️ Что вы узнаете

- Как работает кредит

- Какой тип кредита выгоднее взять

- Чем отличается целевой кредит от нецелевого

☝️ Чему вы научитесь

- Правильно пользоваться страховкой

- Проверять свою кредитную историю

🙌 Привет! Если вы тут, значит, случилось одно из трех:

- 😮 вы хотите взять первый кредит.

- 😐 вы когда-то брали кредит, но сейчас решили лучше разобраться.

- 🤨 вы просто любите деньги и хотите узнать про кредит.

Хорошая новость: вы по адресу.

Мы не будем говорить о том, что кредит — это зло. Как и то, что нужно делать накопления и вести бюджет. Этому мы учим в других курсах. Здесь мы объясним, как брать кредит и делать это с умом: платить меньше, выбирать осознанно и закрывать вовремя.

Брать кредит — это нормально

Иметь большие накопления — это круто, и мы все должны к этому стремиться. Но ситуации бывают разные, и кредит может стать единственным выходом или лучшей альтернативой.

🤔 Например, в магазинах объявили большие скидки, а у вас как раз сломалась стиральная машина. Но денег сейчас нет, а пока вы будете дожидаться зарплаты, акция закончится. Тогда воспользоваться кредиткой кажется лучшим вариантом: вы купите товар по скидке и, если закроете кредит в течение льготного периода, даже не заплатите проценты. Но об этом позже!

Преимущества кредита

📌 Пожалуй, одно из главных — купить то, чего не можешь позволить себе в моменте.

📌 Еще одно — создать свой бизнес. Например, если хотите продавать товары на маркетплейсах, открыть кофейню или другое дело.

📌 И разумеется, платить за большую покупку частями. Если хотите купить телефон, копить придется долго, а трата сразу всей суммы скажется на бюджете. Если же выплачивать регулярно небольшую часть, расходы будут не так сильно бить по карману.

Как устроен кредит

Вы взяли кредит в банке. Его надо вернуть. Возвращать придется тело кредита — сумму, которую вы заняли у банка, а также проценты — сумму, которую вы платите за ежедневное использование этих денег. Но нужно вернуть не все сразу, а платить одинаковыми частями каждый месяц — регулярными взносами.

Например, ситуация: вы берете кредит на 300 000 рублей по ставке 14%.

📍 300 000 рублей — сумма, которую вы заняли. Это же будет остатком вашего долга. С каждым платежом остаток долга уменьшается.

📍 14% — ставка по кредиту, а именно то, что определяет размер процентов, которые мы заплатим.

Чем выше ставка, тем дороже для вас заем. Например, вы взяли 300 000 рублей на три года. При ставке 14% проценты за весь срок составят 69 118,4 рубля. При ставке 20% проценты составят 101 366,7 рубля. Согласитесь, ставка решает…

📍 Также есть регулярный платеж. Он состоит из двух частей: первая идет на выплату основного долга, вторая — на уплату процентов банку.

Это если коротко. Не переживайте, подробнее эти цифры, а также способы их рассчитать мы разберем в третьем уроке.

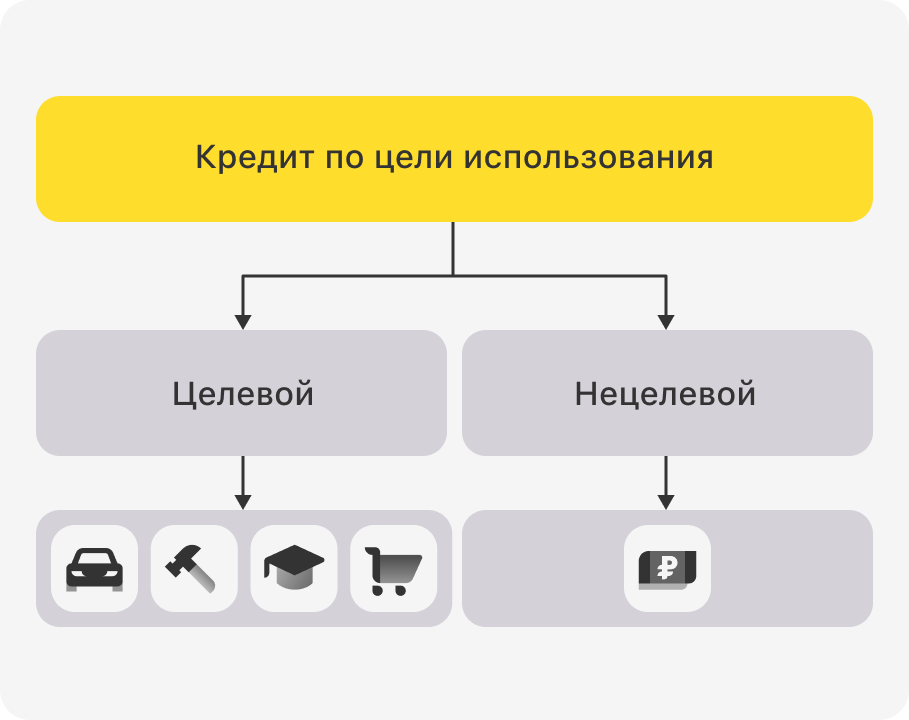

Типы кредитов: целевые и нецелевые

То, что кредит надо возвращать с процентами, — это база, и, скорее всего, вы это уже знали. Но по факту от этой базы и будет зависеть стоимость вашего кредита ☝️

📍Говоря о сумме кредита, всегда нужно понимать, на какую цель вы его берете, так как глобально существует два типа кредита: целевой и нецелевой.

Целевые даются под специальную покупку. Например, автокредит, ипотека, под покупку техники и так далее. Банк знает эту цель. Нецелевой берется без конкретной цели, и его можно использовать для чего угодно.

Обычно при целевом кредите вы не получаете деньги на руки. Банк переводит их напрямую продавцу товара. Нецелевые кредиты обычно выдаются в виде наличных или отправляются переводом на вашу банковскую карту. Деньги можно также снять и потрогать руками.

❓ Почему это важно?

Если у вас есть понимание, что именно вы хотите приобрести и для этого товара существует целевой кредит, то лучше воспользоваться им.

📍 Дело в том, что условия для целевых кредитов лучше, чем для нецелевых, так как банк уверен в активе, который вы приобретаете. Процентная ставка для таких кредитов ниже, чем у нецелевых кредитов.

Поэтому если ваш друг Вася Петечкин мечтает о Ладе Калине и возьмет при этом нецелевой кредит, то процентная ставка составит 24%. А если Вася будет умнее, он возьмет автокредит по ставке 15% и, соответственно, переплатит намного меньше.

Кредит с залогом или без

🏹 Чтобы повысить сумму кредита или улучшить другие условия кредита, вы можете предложить банку залог — какое-то ваше имущество.

Кредит с залогом получить проще, так как, если заемщик не сможет заплатить, банк останется с активом, который можно продать, чтобы вернуть часть средств.

Страховка

По вашему желанию вам могут оформить страховку. Застраховать могут как вас, так и предмет залога (например, КАСКО с автокредитом) или же предмет кредита (например, технику). Если что-то случится с предметом кредита или вы потеряете работу, страховая компания закроет невыплаченную сумму за вас. Но все зависит от условий страховки.

👉 Заметим, что наличие страховки может снизить процентную ставку, по которой вы берете кредит.